import pandas as pd

import warnings

warnings.filterwarnings("ignore")

import os

os.chdir(r"D:\Github\dslian\body") # 工作路径17 箱型图和小提琴图

数据分析过程中,均值和标准差只能粗略地描述数据的集中趋势和离散程度,但不能反映数据的分布形态、偏态和峰态等特征。本讲介绍两种常用的可视化工具:箱型图(Box Plot)和小提琴图(Violin Plot)。它们能够直观地呈现中位数、25% 分位数、75% 分位数等统计量,更为全面地描述数据的分布特征和可能存在的离群值。

17.1 箱线图(Boxplot)

对于变量 \(x\),我们将其中位数记为 \(p50\) 或 \(Q2\),第一四分位数(\(p25\))和第三四分位数(\(p75\))分别记为 \(Q1\) 和 \(Q3\)。同时,其最大值和最小值分别记为 \(x_{Max}\) 和 \(x_{Min}\)。

箱线图由箱体、胡须和异常值三部分组成。

- 箱体:

- 箱体的上下边缘分别是数据的第一四分位数(\(Q1\))和第三四分位数(\(Q3\))。

- 中间的横线表示数据的中位数(Median)。

- 箱体的高度表示数据的四分位距(IQR),即 \(IQR = Q3 - Q1\)。

- 胡须:

- 箱体的上(右)胡须延伸至 \(B^H = Q3 + 1.5 \times IQR\) 的位置 (若 \(x_{Max} < B^H\),则上(右)胡须延伸至 \(x_{Max}\))。

- 箱体的下(左)胡须延伸至 \(B_L = Q1 - 1.5 \times IQR\) 的位置 (若 \(x_{Min} > B_L\),则下(左)胡须延伸至 \(x_{Min}\))。

- 异常值:

- 异常值是指超出胡须范围的观测值,通常用圆圈表示。

此处,\(1.5 \times IQR\) 是一个常用的经验值,用于判断数据的异常值。参数 1.5 取决于我们对异常值的定义,通常取值范围在 1.5 到 3 之间。取值越大,表示我们对异常值的定义越宽松。

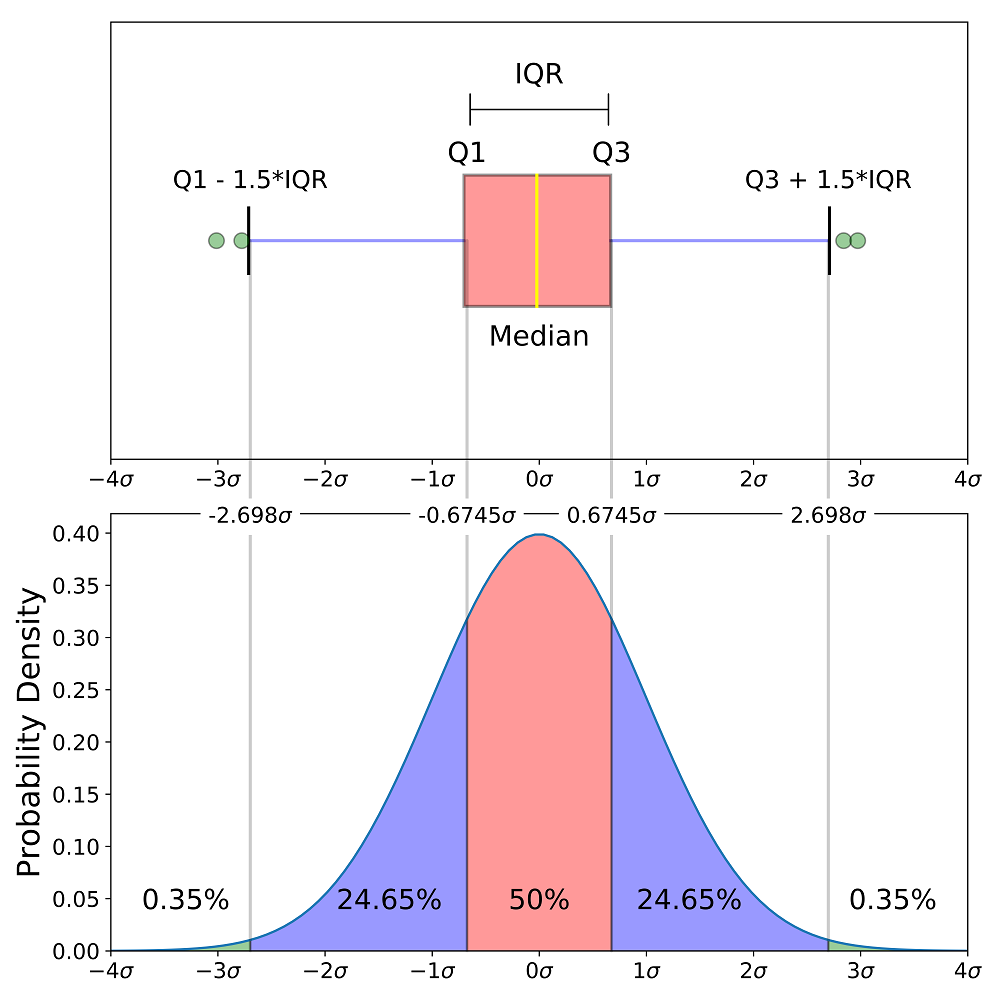

下图展示了箱线图结构(上图)与正态分布概率密度函数(下图)之间的对应关系。

下半部分为标准正态分布曲线,并在横轴上标注了与箱线图中 Q1、Q3 所对应的 \(\pm 0.6745\sigma\) 位置。可以看到:

- 红色区域覆盖中间的 50%,对应箱体内部;

- 两侧蓝色区域各占 24.65%,与胡须区间一致;

- 超出 \(\pm 2.698\sigma\) 的区域仅占 0.35%,对应箱线图之外的极端值。

17.2 直观感受

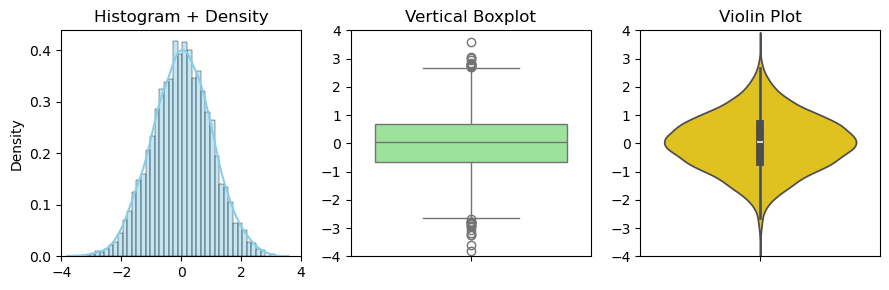

下面,我们模拟生成一个服从 \(N(0,1)\) 分布的随机数,\(N=5000\),然后分别绘制其直方图 (核密度函数图)、箱线图和小提琴图 (查看 Codes)。

📊 数据分布摘要

├─ 核心趋势

│ ├─ 均值: 0.02

│ └─ 中位数:0.03

├─ 四分位距

│ ├─ Q1:-0.65

| ├─ Q3: 0.69

│ └─ IQR:1.34 (Q3-Q1)

├─ 理论边界

│ ├─ 下限:Q1-1.5IQR = -2.66

│ └─ 上限:Q3+1.5IQR = 2.70

└─ 实际极值

├─ 最小值:-3.80

└─ 最大值: 3.57

%reset -f17.3 小提琴图

小提琴图是箱线图的扩展,除了展示数据的分布特征外,还能显示数据的密度分布。它通过在箱线图的基础上添加一个核密度估计(Kernel Density Estimation, KDE)曲线来实现。小提琴图可以更好地揭示数据的分布形态,尤其是在数据量较大时。

小提琴图的核心部分与箱线图类似,但它还包含了以下几个要素:

- 核密度估计(KDE):小提琴图的两侧展示了数据的密度分布,通常使用高斯核密度估计来平滑数据分布。

- 小提琴形状:小提琴图的形状表示数据的分布特征,宽度越大表示数据在该位置的密度越高。

17.4 箱型图与小提琴图的对比

箱型图和小提琴图都是用于展示数据分布的可视化工具,但它们在信息传达和视觉效果上有所不同。以下是它们的主要区别: - 信息传达:箱型图主要关注数据的集中趋势和离散程度,而小提琴图则同时展示了数据的分布形态和密度信息。 - 视觉效果:箱型图通常较为简洁,适合快速识别数据的基本特征;小提琴图则提供了更丰富的信息,但可能在视觉上显得复杂。 - 数据量:在数据量较小的情况下,箱型图可能更易于理解;而在数据量较大的情况下,小提琴图能够更好地揭示数据的分布特征。

17.4.1 同时呈现多个箱线图

在实际应用中,可以同时呈现多个箱线图,以便比较不同时间段或不同资产的收益率分布特征。可以使用 matplotlib 的 subplots() 函数创建多个子图,并在每个子图上绘制箱线图。

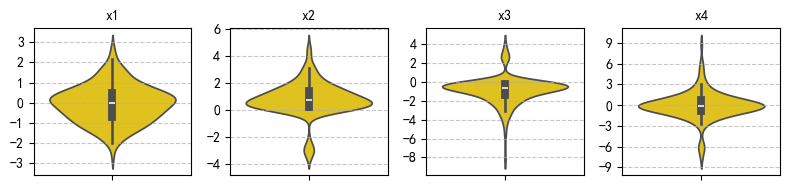

17.5 模拟分析

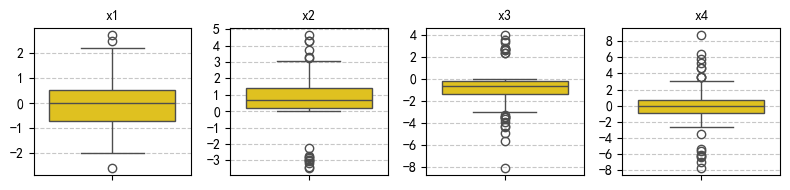

模拟四个序列:N = 100,Python,seed = 42,分布如下: 1. 标准正态分布 2. 左偏分布,有少量离群值 (10%) 3. 右偏分布,有少量离群值 (10%) 4. 对称分布,有大量离群值 (30%)

统计: 1. 计算四个序列:均值、标准差、min, max, p25, p50, p75, 偏度、峰度; 2. 呈现: - 一张表格,各列为统计量,行索引为序列名称; - 统计量小数点后保留一位有效数字 - 调用必要的包,确保表格美观,统计量最好能在小数点处对齐

绘图: 1. 1 行 4 列的子图:呈现四个序列的箱线图 2. 1 行 4 列的子图:呈现四个序列的小提琴图 3. 图形尺寸:8x2;y_titck: 取整数,疏密有度; 4. 子图标题用中文,字体为黑体,请假在必要的库 5. 屏蔽警告信息

# 清空内存

%reset -f import numpy as np

import pandas as pd

import seaborn as sns

from scipy.stats import skew, kurtosis

from tabulate import tabulate

import matplotlib.pyplot as plt

# 屏蔽警告信息

import warnings

warnings.filterwarnings("ignore")

# 设置随机种子以确保结果可复现

np.random.seed(42)

# 模拟四个序列

N = 200

data = {

"x1": np.random.normal(0, 1, N),

"x2": np.concatenate([np.random.exponential(1, N - 10), np.random.normal(-3, 0.5, 10)]),

"x3": np.concatenate([np.random.exponential(1, N - 10) * -1, np.random.normal(3, 0.5, 10)]),

"x4": np.concatenate([np.random.normal(0, 1, N - 30), np.random.normal(0, 5, 30)])

}

# 统计计算

# 使用 numpy 计算统计量

stats = {}

for name, values in data.items():

stats[name] = {

"Mean": np.mean(values),

"SD": np.std(values),

"Min": np.min(values),

"Max": np.max(values),

"P25": np.percentile(values, 25),

"P50": np.percentile(values, 50),

"P75": np.percentile(values, 75),

"Skew": skew(values),

"Kurt": kurtosis(values)

}

# 构建 DataFrame 并保留一位小数

stats_df = pd.DataFrame(stats).T.round(1)

# 使用 tabulate 美化表格输出

print(tabulate(stats_df, headers="keys",

stralign="right", floatfmt=".1f"))

# 绘制箱线图

fig, axes = plt.subplots(1, 4, figsize=(8, 2))

for ax, (label, values) in zip(axes, data.items()):

sns.boxplot(y=values, ax=ax, color="gold")

ax.set_title(label, fontsize=10)

ax.grid(axis='y', linestyle='--', alpha=0.7)

ax.yaxis.set_major_locator(plt.MaxNLocator(integer=True))

plt.tight_layout()

plt.show()

# 绘制小提琴图

fig, axes = plt.subplots(1, 4, figsize=(8, 2))

for ax, (label, values) in zip(axes, data.items()):

sns.violinplot(y=values, ax=ax, color="gold")

ax.set_title(label, fontsize=10)

ax.grid(axis='y', linestyle='--', alpha=0.7)

ax.yaxis.set_major_locator(plt.MaxNLocator(integer=True))

plt.tight_layout()

plt.show() Mean SD Min Max P25 P50 P75 Skew Kurt

-- ------ ---- ----- ----- ----- ----- ----- ------ ------

x1 -0.0 0.9 -2.6 2.7 -0.7 -0.0 0.5 0.1 -0.0

x2 0.8 1.2 -3.5 4.7 0.2 0.7 1.4 -0.6 3.3

x3 -0.9 1.4 -8.2 4.0 -1.4 -0.6 -0.2 -0.5 5.1

x4 -0.0 2.0 -7.8 8.8 -0.9 -0.1 0.8 -0.1 4.6

17.6 应用实例:上证综合指数收益率年度分布

# 完整代码:TS_SZ_index.ipynb

# 安装必要的库(如未安装)

# !pip install plotly akshare pandas

import pandas as pd

import akshare as ak

# 获取上证指数的历史数据

sz_index = ak.stock_zh_index_daily(symbol="sh000001") # 上证指数代码为 "sh000001"

# 重命名列名以便后续处理

sz_index.rename(columns={'date': 'day', 'close': 'close'}, inplace=True)

# 将日期列转换为 datetime 类型

sz_index['day'] = pd.to_datetime(sz_index['day'])

# 计算日收益率

sz_index['daily_return'] = sz_index['close'].pct_change()

# 提取年份列

sz_index['year'] = sz_index['day'].dt.year

# 去除 open, high, low 列

sz_index.drop(columns=['open', 'high', 'low'], inplace=True)

# Display the first 3 rows and the last 3 columns

print(sz_index.head(3))

print('-' * 50)

print(sz_index.tail(3)) day close volume daily_return year

0 1990-12-19 99.98 126000 NaN 1990

1 1990-12-20 104.39 19700 0.044109 1990

2 1990-12-21 109.13 2800 0.045407 1990

--------------------------------------------------

day close volume daily_return year

8391 2025-05-07 3342.665 51115960600 0.008007 2025

8392 2025-05-08 3351.996 42837776600 0.002791 2025

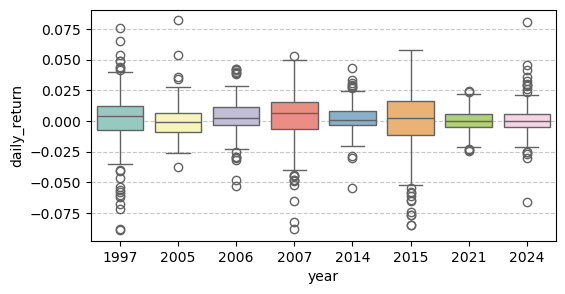

8393 2025-05-09 3341.999 39890919100 -0.002982 2025接下来,我们挑选几个特定的年份,绘制其日收益率的箱型图。

注意,此处,我们使用的是 seaborn 库中的 boxplot() 函数,而不是 matplotlib 中的 boxplot() 函数。前者可以更好地处理数据的分组和分类,并且提供了更多的可视化选项。

import matplotlib.pyplot as plt

import seaborn as sns

# 筛选指定年份的数据

#selected_years = [1995, 1997, 2005, 2006, 2007, 2014, 2015, 2021, 2024]

selected_years = [1997, 2005, 2006, 2007, 2014, 2015, 2021, 2024]

filtered_data = sz_index[sz_index['year'].isin(selected_years)]

# 绘制多个年度的箱型图

plt.figure(figsize=(6, 3))

sns.boxplot(x='year', y='daily_return',

data=filtered_data, palette='Set3')

plt.grid(axis='y', linestyle='--', alpha=0.7)

plt.show()

该图为多个特定年份的深证成指日收益率的箱线图,涵盖了 1997、2005、2006、2007、2014、2015、2021 和 2024 年等八个代表性年份,展示了每年交易日中日收益率的分布情况。

从中位数线(箱体中间的横线)来看:

- 中位数大于零。1997年、2006 年、2007 年和 2015 年的中位收益率明显高于零,说明这些年份中有超过一半的交易日呈现正收益,整体市场偏强。

- 中位数接近于零。2014 年、2021 年和 2024 年中位数趋近于零,意味着正负收益天数接近持平。

- 中位数小于零。2005 年中位收益率低于零,表明该年中大部分交易日处于负收益区间,市场情绪低迷。

从箱体的高度 (即 \(IQR = Q3 - Q1\)) 和胡须长度来看: - 箱体高度较高,胡须较长。1997 年、2007 年和 2015 年的箱体高度较高,且胡须较长,表明这几年的年内收益波动性较大,市场情绪起伏明显。 - 箱体高度较低,胡须较短。2021 年的箱体很低,胡须也很短,上下胡须外侧的离群值也很少。可以推断,该年是一个大熊市,市场情绪低迷,整体波动性较小。

从离群点来看: - 1997 年的箱型图中,上下胡须外侧的离群值点都比较多,说明当年市场波动剧烈,存在较多极端收益的交易日 (如果你绘制 1995 年以前的箱线图,会发现波动更为剧烈,当时没有 10% 日内涨跌幅限制,市场波动性更大)。 - 2007 年和 2015 年的分布特征非常相似,都是在下胡须方向上有较多的离群点,说明存在较多单日大幅下跌的情况。

17.7 特定年份分析:

2005 年 vs 2006 年:

- 2005 年的箱体整体较低,中位数为负,且上胡须较短,反映当年大部分交易日处于负收益区间,市场情绪低迷。

- 2006 年则大为反转,中位数跃升至零之上,箱体明显上移,收益分布更偏向正区间,显示出市场在牛市初期的积极走势。这一变化与当年“股权分置改革推进、人民币升值预期增强”等政策背景密切相关。

2024 年:

- 箱体高度极窄,即 Q75 与 Q25 非常接近,说明日收益率的四分位间距(IQR)很小,波动性低;

- 同时,存在较多离群点分布在上下两侧,提示虽然整体震荡区间狭窄,但偶发性的大涨或大跌依然存在,这可能与 AI、芯片等概念股轮动剧烈,但整体指数运行平稳有关。

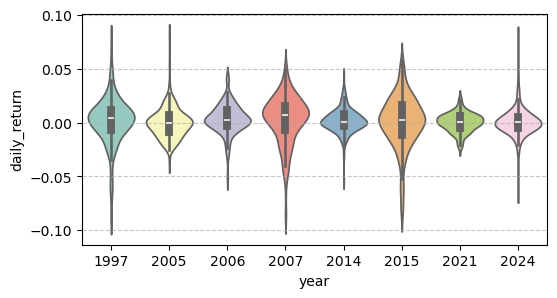

下图呈现了几个特定年份的沪市综合指数的时序图 (codes),大家可以挑选一些年份,将其收盘价的时序图与上图中对应年份的箱型图进行对比,以便更深入地理解箱型图的含义。

# 绘制小提琴图

plt.figure(figsize=(6, 3))

sns.violinplot(x='year', y='daily_return',

data=filtered_data, palette='Set3')

plt.grid(axis='y', linestyle='--', alpha=0.7)

plt.show()

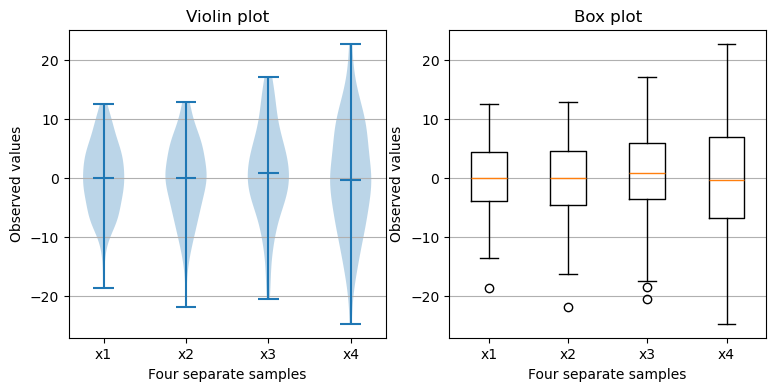

# https://matplotlib.org/stable/gallery/statistics/boxplot_vs_violin.html

import matplotlib.pyplot as plt

import numpy as np

fig, axs = plt.subplots(nrows=1, ncols=2, figsize=(9, 4))

# Fixing random state for reproducibility

np.random.seed(19680801)

# generate some random test data

all_data = [np.random.normal(0, std, 100) for std in range(6, 10)]

# plot violin plot

axs[0].violinplot(all_data,

showmeans=False,

showmedians=True)

axs[0].set_title('Violin plot')

# plot box plot

axs[1].boxplot(all_data)

axs[1].set_title('Box plot')

# adding horizontal grid lines

for ax in axs:

ax.yaxis.grid(True)

ax.set_xticks([y + 1 for y in range(len(all_data))],

labels=['x1', 'x2', 'x3', 'x4'])

ax.set_xlabel('Four separate samples')

ax.set_ylabel('Observed values')

plt.show()

17.7.1 Add Jitter

By adding a stripplot, you can show all observations along with some representation of the underlying distribution.

Source: Hidden Data Under Boxplot

# libraries

import matplotlib.pyplot as plt

import numpy as np

import seaborn as sns

import pandas as pd

# Dataset:

a = pd.DataFrame({ 'group' : np.repeat('A',500), 'value': np.random.normal(10, 5, 500) })

b = pd.DataFrame({ 'group' : np.repeat('B',500), 'value': np.random.normal(13, 1.2, 500) })

c = pd.DataFrame({ 'group' : np.repeat('B',500), 'value': np.random.normal(18, 1.2, 500) })

d = pd.DataFrame({ 'group' : np.repeat('C',20), 'value': np.random.normal(25, 4, 20) })

e = pd.DataFrame({ 'group' : np.repeat('D',100), 'value': np.random.uniform(12, size=100) })

df = pd.concat([a,b,c,d,e])

# boxplot

ax = sns.boxplot(x='group', y='value', data=df)

# add stripplot

ax = sns.stripplot(x='group', y='value', data=df, color="orange", jitter=0.2, size=2.5)

# add title

plt.title("Boxplot with jitter", loc="left")

# show the graph

plt.show()

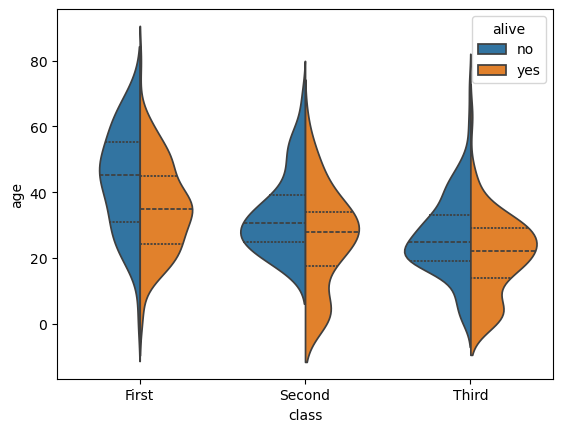

17.8 小提琴图:两个组别

import seaborn as sns

df = sns.load_dataset("titanic")

sns.violinplot(x=df["age"])

sns.violinplot(data=df, x="class", y="age", hue="alive", fill=False)

sns.violinplot(data=df, x="class", y="age", hue="alive", split=True, inner="quart")